Geschäftsmodell und Absatzmärkte

Fresenius Medical Care ist gemessen an den veröffentlichten Umsatzerlösen und der Anzahl der behandelten Patienten das weltweit größte Dialyseunternehmen. Das Unternehmen verkauft seine Produkte und Dienstleistungen in rund 150 Ländern und ist vertikal integriert, d. h. es werden Produkte zur Dialyse hergestellt und in eigens dafür errichteten Dialyse-Zentren verwendet. Hauptabsatzmarkt sind die USA mit über 70 Prozent Umsatzanteil.

Quelle: marketscreener.com

Quelle: Firmenhomepage

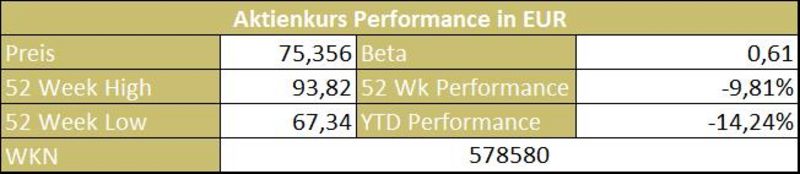

Heftig auf die Finger haben FMC-Aktionäre in den letzten Monaten bekommen – da nutzt auch ein niedriges Beta nichts, das misst, wie stark die Aktie im Vergleich zum Dax-Index schwankt. 0,61 bedeutet vereinfacht gesagt, dass die Aktie in der Vergangenheit etwa 40 % weniger schwankungsanfällig war als der Vergleichsindex.

Quelle: guidants.com

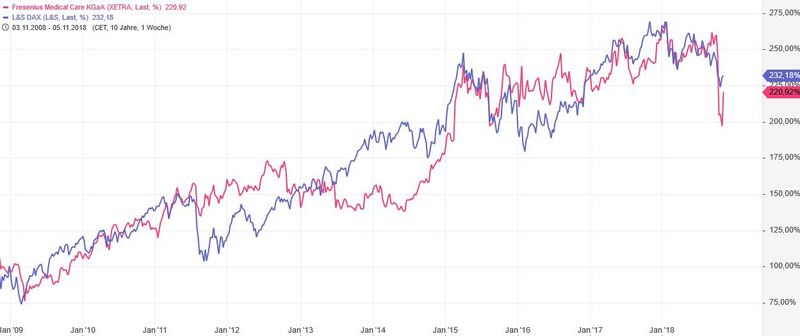

Einen Kursanstieg von nahezu zehn Prozent gab es am Mittwoch! Für den Kauf einer ersten Position könnte eine Korrektur der starken Aufwärtsbewegung abgewartet werden. Bei einem weiteren Rücklauf wären Kurse von 60 bis 64 Euro gut für den Aufbau einer weiteren Position.

Quelle: guidants.com

2015, als der Dax-Motor schon ins Stocken geriet, konnte sich Fresenius Medical Care noch für geraume Zeit gut halten. Seit Anfang Oktober allerdings gibt es bei der Aktie kaum mehr ein Halten – in negativer Hinsicht. Bringt die starke Aufwärtsbewegung vom Mittwoch den Befreiungsschlag?

Einen Vorteil – jedenfalls auf den ersten Blick – hat der heftige Kursabsturz aber. Viele Kennzahlen haben sich dadurch „verbilligt“. Gehen wir nun wie gewohnt etwas genauer auf die wichtigsten Zahlen ein.

Bewertung

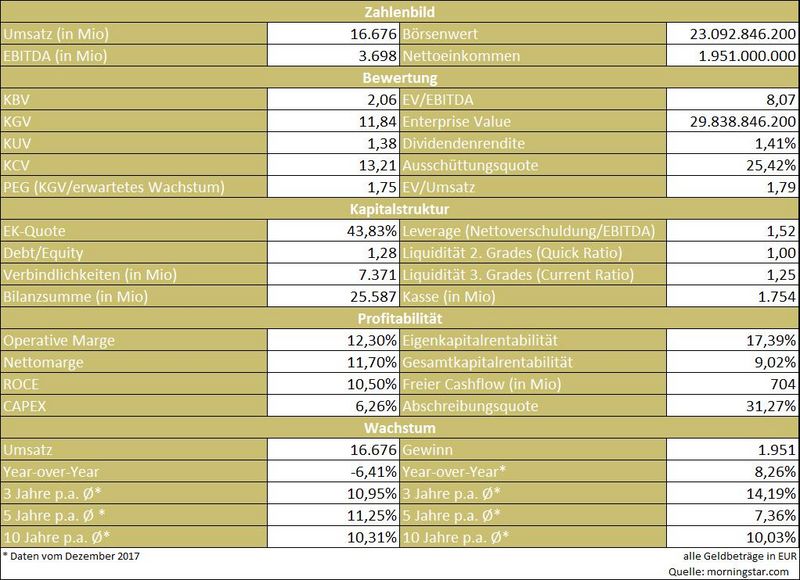

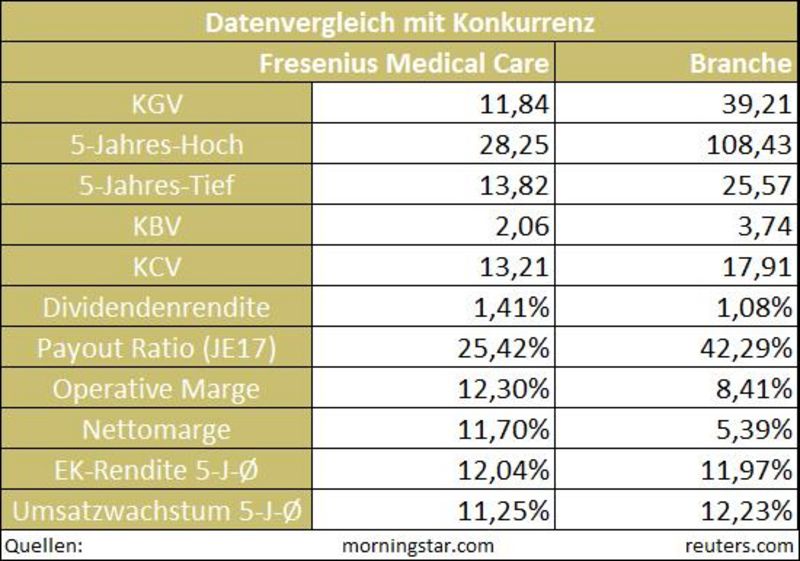

Die Bewertungskennzahlen wirken derzeit sehr günstig, sei es im Vergleich zur Branche, oder auch im Vergleich zur eigenen historischen Bewertung. Auffallend ist die stattliche Eigenkapitalrendite von über 17 Prozent. Auch die Nettomarge von nahezu 12 Prozent ist ordentlich und mehr als doppelt so hoch wie bei der Konkurrenz. Die Dividendenrendite von 1,41 Prozent ist ein netter Zusatzpunkt. Der Fokus des Unternehmens liegt aber auf Wachstum und nicht auf Ausschüttungen an die Aktionäre.

Kapitalstruktur

Die Schulden des Unternehmens fußen auf einer stabilen Ertragslage. Dies lässt sich am Leverage von 1,52 festhalten. Dies bedeutet nichts anderes, als dass das Unternehmen in 1,52 Jahren so viel Gewinn (vor Zinsen, Steuern und Abschreibungen!) erwirtschaften könnte, um die gesamten Schulden zu tilgen.

Die Eigenkapitalquote von knapp 44 Prozent ist ausreichend. Aber auch hier begegnet uns – ähnlich wie bei der letzten Analyse zu Henkel – eine sehr hohe Goodwill-Position von nahezu 12 Milliarden Euro bei einer Bilanzsumme von 25,6 Milliarden Euro. Diese rührt von den regelmäßig getätigten Übernahmen her. Hierbei gilt wiederum: Tragen die übernommenen Unternehmen positiv zum Konzernergebnis bei, ist alles in Ordnung. Kauft man sich aber einen Klotz ans Bein zu, müssen Abschreibungen auf den Goodwill gemacht werden, die wiederum das Konzernergebnis empfindlich treffen können.

Profitabilität

Durch die vertikale Integration kann Fresenius Medical Care sehr profitabel arbeiten. Dies drückt sich in der hohen Eigenkapitalquote aus.

Der ROCE (dem Unternehmen von Aktionären und Kapitalgebern zur Verfügung gestelltes Kapital) liegt bei 10,50 Prozent. Dies bedeutet, dass das Unternehmen mit den zur Verfügung gestellten Mitteln eine Verzinsung von über zehn Prozent erzielt. Dieser Wert ist akzeptabel.

Wachstum

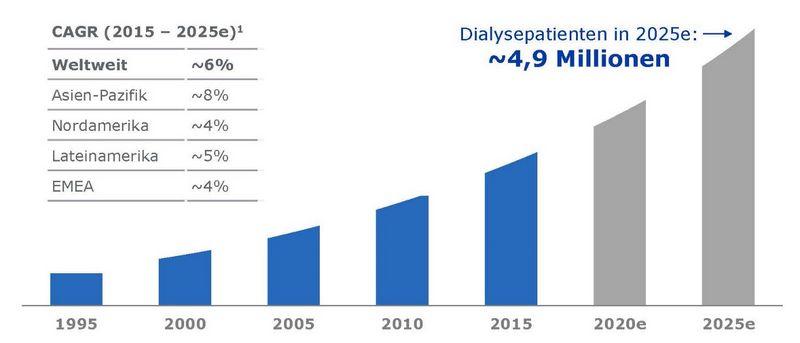

Der Markt für Dialyse ist ein echter Wachstumsmarkt, wie man an der unternehmenseigenen Grafik gut erkennen kann. Einerseits wächst der Markt in den Industrieländern durch eine steigende Zahl von Diabetikern und Menschen mit Übergewicht, andererseits können in Entwicklungsländern neue Kundenkreise erschlossen werden, die sich aufgrund des wirtschaftlichen Aufstiegs notwendige Dialyse-Behandlungen leisten können.

Quelle: Firmenhomepage

Bisher konnte Fresenius Medical Care stets hohe Wachstumsraten aufzeigen. Allerdings musste man im letzten Quartalsbericht die Schätzungen für das Jahr 2018 von einem Umsatzwachstum von fünf bis sieben Prozent auf nur mehr zwei bis drei Prozent nach unten revidieren. Währungsverluste und eine schwierige wirtschaftliche Lage in vielen Schwellenländern waren laut Unternehmensaussagen verantwortlich für die Revidierung.

Konkurrenz

Fresenius Medical Care ist -wie eingangs erwähnt- der unangefochtene Marktführer für Dialyse-Behandlungen mit ca. 3,2 Millionen Patienten, was einem Marktanteil von ca. 30 Prozent entspricht. Der größte Konkurrent DaVita aus den USA kommt auf etwa 1,7 Millionen Patienten.

Aktionärsstruktur

Größter Einzelaktionär ist Fresenius mit einem Anteil von ca. 30 %. Ein starker Ankeraktionär und höchst unwahrscheinlich, dass Fresenius kopflos sein Aktienpaket auf den Markt wirft. Weitere 30 Prozent der Anteile werden von US-Anlegern gehalten. Gut möglich, dass die Aktie deshalb gleichzeitig mit Einbruch der US-Märkte Anfang Oktober so stark litt.

Risiko

Das Dialysegeschäft sollte relativ konjunkturunabhängig sein. Problematisch zu sehen sind aber jederzeit mögliche staatliche Eingriffe. So ließ der Bundesstaat Kalifornien am 06. November über eine Maximalmarge von Dialyse-Dienstleistern von 15 Prozent abstimmen. Die Abstimmung ging zum Vorteil von Fresenius aus, deshalb in der Folge auch der starke Anstieg von nahezu zehn Prozent. Hier hat man aber wieder einmal den Beweis, dass die USA ein hartes Pflaster – besonders für ausländische Unternehmen – sind. Dies mussten auch schon Volkswagen oder Bayer feststellen. Der extrem hohe Umsatzanteil von 70 Prozent in den USA stimmt insofern bedenklich.

Auch muss beobachtet werden, wie sich die in den letzten Jahren getätigten Übernahmen entwickeln. Zuletzt sollte großes Augenmerk auf die Umsatzentwicklung in den nächsten Quartalen gelegt werden. Wächst Fresenius Medical Care langsamer als der Markt für Dialyse, könnten Investoren zügig in schneller wachsende Konkurrenten umschichten.

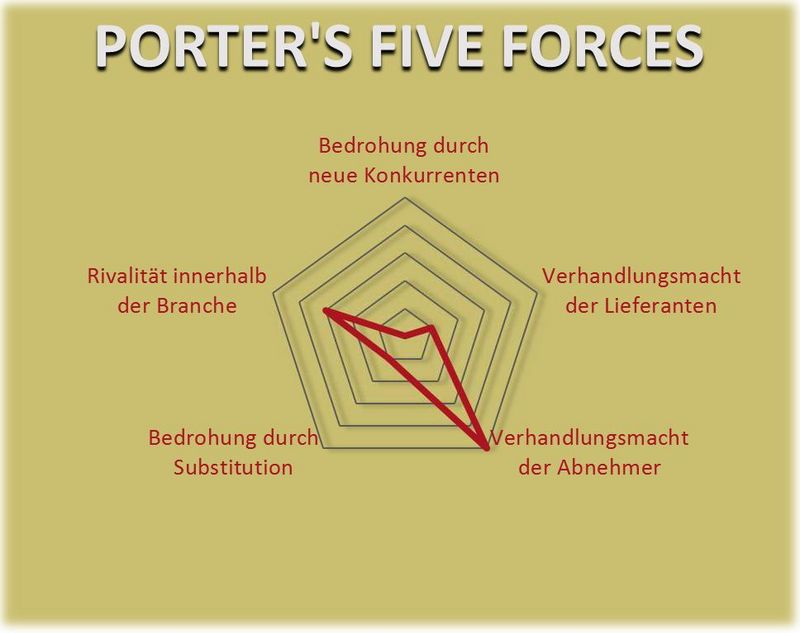

Porter’s Five Forces

Neue Konkurrenz ist nicht zu erwarten. Es benötigt ein extrem hohes Know-How und viel Kapital, um im Markt erfolgreich zu sein. Die Rivalität innerhalb der Branche ist kein besonders großes Risiko, allerdings hat ein Marktführer auch am meisten zu verlieren. Die Lieferanten sollten kein großes Risiko darstellen, genauso wenig wie das Risiko der Substitution. Die Abnehmer stellen hier im Prinzip auch kein Risiko dar, allerdings wird ein hohes Risiko durch mögliche staatliche Regulierungen (hauptsächlich USA) vergeben.

Zusammenfassung

Fresenius Medical Care ist ein Global Player, vertikal integrierter Marktführer und verfügt über ein enormes Know How. Die Margen sind ordentlich, die Bewertungskennzahlen lassen eine Unterbewertung erkennen.

Dem entgegensetzen muss man den nach unten revidierten Jahresausblick und mögliche zukünftige regulatorische Probleme in den USA. Die Emerging Markets werden (hervorgerufen durch eine schwächelnde Wirtschaft) vermutlich weiterhin Probleme bereiten. Auch darf der Wachstumspfad nicht verlassen werden, ansonsten droht ein weiterer Absturz für die Aktie.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, freseniusmedicalcare.com, guidants.com, davita.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Zu Porters 5 Forces sei am Rande jedoch erwähnt, dass sie defacto nicht auf die Innovations- und Anpassungsfähigkeit eines Unternehmens eingehen. Sie betrachten das Unternehem als "gefangen" in seiner Trajektorie, aus der es sich nicht selbst herausnavigieren kann. Bei einem innovativen Unternehmen wie Fresenius ist diese Anpassugnsfähigkeit aber durchaus zu erwarten.

@PhilippM. Da haben Sie Recht, Fresenius M C ist ein äußerst innovatives und anpassungsfähiges Unternehmen. Aufgrund dieser Fähigkeit erhalten die Risiken 'Neue Konkurrenten', 'Lieferanten' und 'Branchenrivalität' keine erhöhte Risikoklassifizierung. Allerdings ist Fresenius in meinen Augen - trotz der Innovationskraft - immer ein mögliches Opfer von neuen Regularien. Deshalb sehe ich den extrem hohen Umsatzanteil in den USA auch kritisch. Kommt hier Druck von politischer Seite, wirken Innovationskraft und Anpassungsfähigkeit nur mildernd.